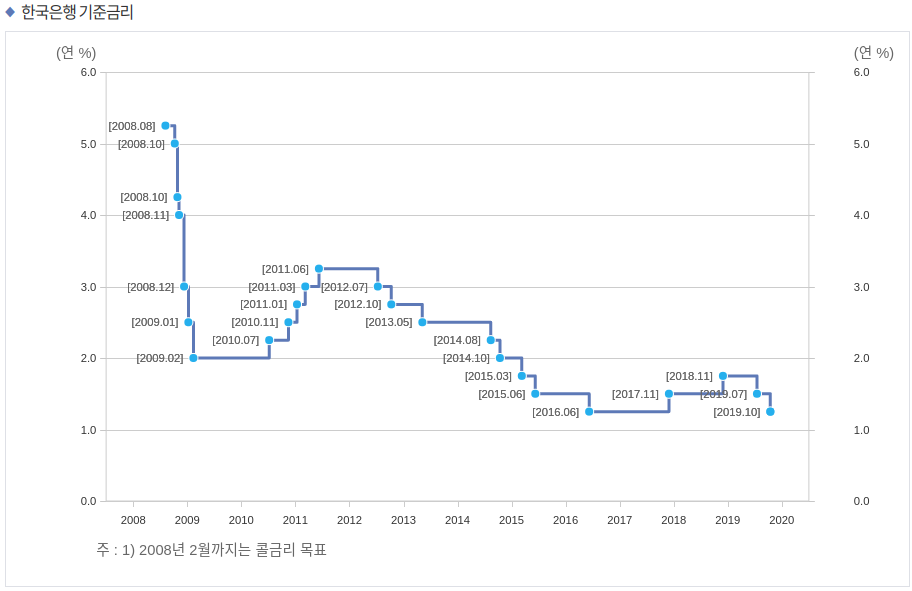

한국은행이 오늘 10시 기준금리를 25bp(0.25%) 인하하면서 1.25%가 되었습니다. 아래 표를 보시면 2008연 이후 역대 최저 금리입니다. 낮아진 금리 덕에 뭔가 매달 내던 이자 비용도 낮아질 것 같고 돈이 더 풀리니 부동산 가격도 오르고 주식도 오르는 것 아닌가 하는 생각이 드시는 분들도 있을 것입니다. 하지만 자산 가격이 상승하는 것은 경제가 성장하면서 환율이 내리고 금리의 괴리가 커질 때나 가능한 일입니다. 인플레이션이 발생할 때 말이지요. 하지만 지금은 인플레이션의 시대가 아닙니다. 지금은 디플레이션을 걱정 할 때, 아니 디플레이션에 이미 접어 들었다고 봐도 무방한 시기입니다. 그러니 무리하지 않아야 합니다.

작년 소비자 물가 상승률은 1.5%였습니다. 아직 2019년 최종 소비자 물가 상승률을 알 수 없지만 아래 2019년 월별 소비자 물가 상승률 데이터를 보면 지속적으로 하락하고 있는 것을 알 수 있습니다. 2019년 9월에는 -0.4% 물가 상승률을 기록했습니다. 정부에서 아무리 아니라고 해도 디플레이션은 이미 시작되었으며 과감한 부양책이 없다면(그렇게 해도 이미 늦어보이긴 하지만) 우리 경제는 큰 곤란을 겪게 될 것으로 생각합니다.

소비자 물가 상승률이 이런 추세로 간다면 0% 근처에서 머물 가능성이 높은데 그렇게 된다면 실질 금리가 기준 금리와 같아지는 1.25% 정도일 것입니다. 이번 25bp 금리 인하는 사람들의 지출에 큰 영향을 주지 못할 것 같습니다. 디플레이션 시기에 과감하고 선제적 통화 정책을 시행하지 못하면 대부분 불황 타개에 실패합니다. 이미 불황이 만연한 상태에서는 대부분의 경제 정책이 쓸모없게 되기 때문에 한국은행의 이런 소극적이고 뒷북 금리 인하는 실망스럽지 않을 수 없습니다.

__

청와대 경제수석이 우리 경제는 선방하고 있으며 디플레이션이라고 단정하는 건 심하다고 발언한지 일주일이 채 지나지 않았습니다. 아마도 디플레이션의 특성 상 대중 심리가 상당한 영향을 끼치기 때문에 플레이션이라고 생각해도 그렇게 말하지 않았을 것입니다. 디플레이션 시기에 대중이 그것을 인지하고 지출을 줄이면 돈이 더 돌지 않게 되기도 하고, 자산 가격 하락의 공포가 퍼지기 시작하면 너도 나도 낮은 가격에 던지는 자기 파괴적 현상이 나타나기 때문입니다. 이 때 부터는 걷잡을 수 없게 됩니다.

일부 사람들은 고용지표도 나아지는 것 같고 돈이 더 돌 것이니 공격적으로 돈을 투자해야지 하는 생각을 할 것이고, 일부는 저 발언을 믿지 않고 강한 부정, 그러니까 디플레이션을 인정하는 것으로 보고 늘어 둔 레버리지를 축소해야 겠다는 생각을 했을 것입니다. 무엇을 하든 선택은 본인의 몫입니다만 여러 경제 지표들이 지속적으로 같은 신호를 보낼 때는 신경써서 원칙을 돌아보며 마음 속의 기준을 다시 설정할 수 있어야 한다고 생각합니다.

오늘(10/16) IMF는 세게 경제 성장률(3%)을 발표하며 한국의 경제 성장률 조정치도 발표했습니다. 한국은 무려 0.6%나 낮아진 2.0%을 제시했습니다. 아래 IMF DataMaper의 차트를 보면 한국의 경제 성장률이 1997년 외환위기에 큰 폭의 변동성을 가진 후 2003년 이후로 세계 경제성장률 지표와 유사해지더니 하회하는 것을 볼 수 있습니다. 경제가 일정 규모로 성장해 선진국 대열에 합류하게 되면 성장률이 낮아지며 정체되는 것이 당연합니다. 하지만 예상 경제성장률이 지속적으로, 그리고 이번에 대폭 하향 조정된 점이 마음을 무겁게 합니다.

정부의 통화 정책에 기대할 것이 없고 소비자 물가가 마이너스가 되면 기업은 매출이, 소비자는 가처분 소득이 줄어들 것입니다. 도산하는 기업이나 해고되는 사람이 늘어나는 것을 체감하게 될 때면 그땐 너무 늦을 것 같습니다. 잠재 경제 성장률 수준의 성장도 이미 물 건너 갔지 않나 보여지는데 경제 성장률 전망이 계속 하회하면 이것을 심각하게 받아들일 줄 알아야 합니다. 향후 몇 년 안에 갚아야 하는 유동부채를 너무 많이 만들지 마세요. 특히 환금성과 유동성이 떨어지고 수익 회수 주기가 늦은 부동산쪽으로 레버리지를 과도하게 쓰면 발뻗고 잠을 잘 수 없을지도 모릅니다. 주변에 종목 장세나 오를 물건은 오른다고 말하는 사람을 멀리하십시오. 파도 타기로 치면 그 사람은 전문 서퍼이거나 해변가의 장비 대여점 사장님일지 모릅니다. 당신은 좋은 파도를 기다리는 인내를 가지면 됩니다.

마지막으로 요즘 부동산 시장은 상당히 위험성이 높은 구간이란 생각을 합니다. 각종 규제로 부동산 시장이 너덜 너덜해졌고 집값이 하락할 것이란 생각을 가졌던 시장 참여자들이 조금씩 상승 쪽으로 마음을 바꾸고 있는 것 같습니다. 영화 '꾼'에 이런 대사가 나옵니다. "의심은 해소시켜주면 확신이 된다." 이렇게 확신을 가지면 감정이 앞서고 이성이 마비 됩니다.

Feature Image URL: https://www.mk.co.kr/news/economy/view/2019/10/836600/

'칼럼' 카테고리의 다른 글

| 조커(Joker), 어떻게 망상은 믿음이 되는가 (0) | 2019.10.16 |

|---|---|

| 지금까지 불가능했던 사진을 찍는 구글 스마트폰, 픽셀4 (0) | 2019.10.16 |

| 미중 1단계 무역합의 도달, 코스피 향방은.. (0) | 2019.10.12 |

| 아마존 인공지능 비서 알렉사를 이용한 제품군 대거 확충 (0) | 2019.10.11 |

| 미국의 셰일 가스는 우리의 기름값 걱정을 덜어줄 수 있을까 (0) | 2019.10.11 |

댓글